高速增临时也是策略苍莽期,署理商该若何思考未来?

日前,高速该我以及共事陆续碰头了多省市场,增临与主机厂、时也署理商以及租赁商妨碍了普遍的策略苍莽交流与品评辩说。一方面,期署巨匠对于之后市场高速削减充斥小心,理商可能理性看待市场;另一方面,何思事实中停不下来的高速该价钱相助以及正在偏远回升的过时率又让人“苍莽”,特意是增临处境为难的署理商群体。从工程机械财富链来看,时也署理商饰演着中间关键的策略苍莽分销渠道脚色,很大水平上隶属于主机厂,期署换而言之,理商所署理品牌(主机厂)的何思睁开简直抉择了一个署理商的前途。以开掘机为例,高速该近两年不断价钱战打下来,大少数署理商已经不甚么销售差价,主要利润来自主机厂销售返利以及津贴,经营上愈加依赖于主机厂。在这样的行业大布景下,署理商更违心、也更需要思考自己的睁开下场,及早停止“策略苍莽期”。

署理商应及早停止“策略苍莽期”

从97年开始涉足工程机械行业至今,我自己也算是履历了两个残缺的行业睁开周期,在此分享自己对于当下署理商策略抉择的一些思考,仅供参考:

一、署理商的睁开不可能脱离品牌

·署理商的做作属性抉择了品牌对于署理商睁开的重大影响力,“抉择比自动更紧张”、“品牌强、署理商不可也行;品牌弱、署理商行也不可”等都是对于这一影响力的沉闷形貌

中国市场绝大少数署理商是在主机厂的哺育以及扶持下妨碍起来的,从自己实力以及能耐看,都难以取患上与品牌之间的平等对于话权,主机厂在厂商关连中每一每一居于主导位置,更像是一位“巨匠长”,很大水平上也担当了署理商睁开的责任

二、行业大情景对于署理商影响重大

·中国工程机械市场虽已经进入存量市场,但署理商在后市场营业方面的能耐优势并未普遍组成,利润依然严正依赖整机销售,我总体分说这临时事很难在短期内被突破,“忍受力”最强的是具备规模效益的头部品牌署理商,以及大批具备较强后市场营业能耐的非主流品牌署理商

·品牌会集度不断提升匆匆使“强人恒强”,少数品牌已经不太可能实现逆袭,除了非市场需要泛起大的妄想性变更,现行市场游戏纪律更有利于头部品牌,特意是国产物牌

全机型以及全拆穿困绕相助成为头部品牌策略共识,“偏安一隅”只能临时保清静,但保障不了未来

·不能轻忽的是用户会集度也在提升,规模需要、效率需要以及复合需要不断叠加,用户需要导向开始逐渐替换销售定单导向,这对于厂商都提出了更高的实力以及能耐要求,减轻了差距品牌署理商之间的差距

三、署理商的策略选摘要立足品牌,统筹自己能耐专长

·必需夸张的是,署理商的睁结尾先取决于所署理品牌的睁开,品牌忠实是厂商相助的根基

·其主要夸张的是,现阶段少数署理商并不能把后市场营业作为利润支柱,更况且前市场的存量客户规模直接影响后市场营业睁开

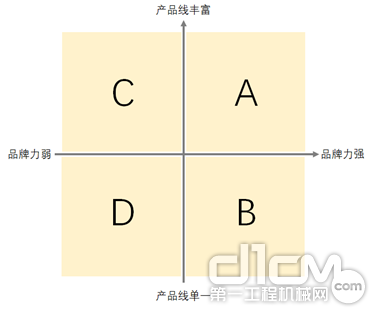

·在署理商与品牌(主机厂)相助中,有两个维度对于署理商睁开影响重大,一是品牌力,即品牌的市场影响力,象征着销量规模,是署理商纵向睁开的保障;二是产物线,即所署理品牌的产物线丰硕水平,是署理商横向睁开的保障

品牌署理商策略抉择规画模子

·署理商可能先评估自己所署理的中间品牌(对于企业支出贡献以及利润贡献占有相对于紧张位置的品牌)处于上图中的哪一个象限,分说未来主要睁开倾向;而后再散漫自己的能耐专长,对于主要睁开倾向妨碍更正或者填补

四、差距规范品牌署理商的策略抉择倾向

中国工程机械市场尚未进入晃动的品牌相助格式,坚持削减是署理商的不贰抉择,这也是主机厂以及署理商的配合目的。因此,“削减”是署理商策略抉择的主线,是在支出与利润之间取患上的失调削减,而非纯挚的销量削减。

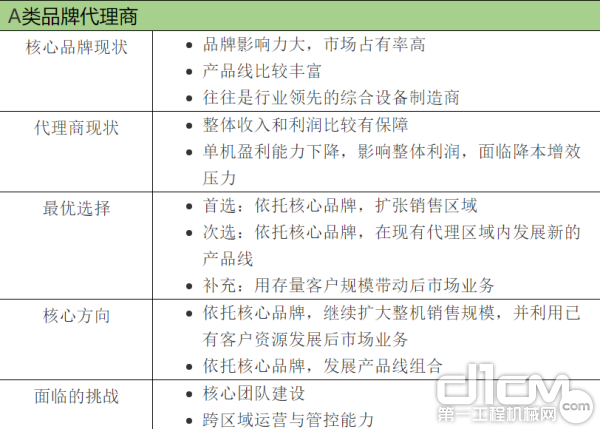

A类品牌署理商

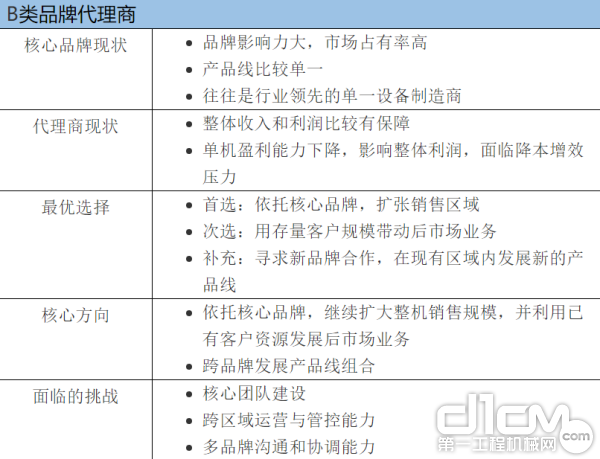

B类品牌署理商

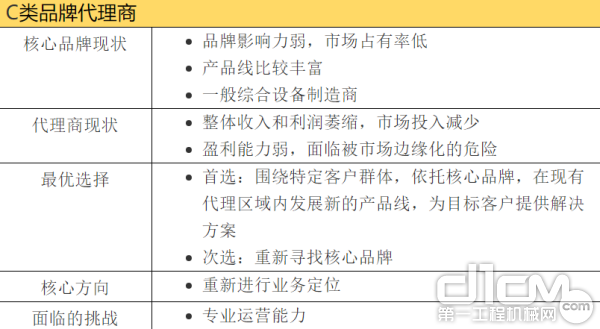

C类品牌署理商

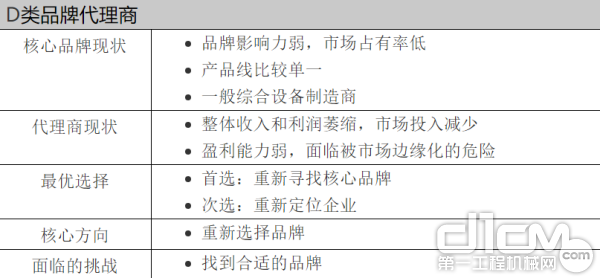

D类品牌署理商

总之,工程机械署理商的策略抉择在少数情景下并非从“后退”或者“撤退”中做出抉择,而是“若何重新组合”。